Les craintes d’une hausse des impôts et la pandémie ont envoyé les dons à domicile à des niveaux record. Selon les données de l’INE, entre janvier et septembre, il y a eu 18.718 dons de propriétés résidentielles dans toute l’Espagne, un chiffre sans précédent au cours des huit premiers mois de l’année dans toute la série historique qui a commencé en 2007. (Idealista)

30/11/21

L’effet du COVID et les modifications fiscales qui entreront en vigueur le 1er janvier 2022 dans le cadre de la loi de lutte contre la fraude fiscale ont porté les dons à des niveaux record dans notre pays.

José María Salcedo, associé du cabinet d’avocats Ático Jurídico, affirme que « l’augmentation est liée à l’approbation de la loi 11/2021 sur les mesures de prévention et de lutte contre la fraude, approuvée en juillet dernier, en raison du durcissement de la fiscalité des pactes successoraux, et pour que les nouvelles valeurs soient déclarées dans l’impôt sur les successions et les donations ».

Salcedo soutient que « dans le premier cas, il s’agissait de supprimer l’avantage fiscal existant dans l’impôt sur le revenu des personnes physiques, ce qui a sans aucun doute accéléré les dons au cours du premier semestre. Enfin, la loi a donné une marge de cinq ans, afin que ceux qui acquièrent un bien immobilier par voie de succession puissent vendre la maison sans perdre les avantages fiscaux de l’impôt sur le revenu, mais c’est quelque chose qui a été introduit à la dernière minute via un amendement dans le Sénat. Pour cette raison, il est possible que de nombreuses personnes aient décidé de formaliser le pacte de succession avant son entrée en vigueur ».

En revanche, ajoute-t-il, « l’augmentation de la valorisation des biens immobiliers au titre des droits de succession et de donation en raison de l’introduction de la valeur de référence du Registre Foncier a également motivé la formalisation des donations. Encore une fois, l’augmentation de ces derniers mois est justifiée par des doutes sur l’entrée en vigueur de ladite valeur de référence. Ce sera finalement le 1er janvier 2022 ».

Car d’une manière générale, faire don d’un bien à ses enfants est généralement pénible. Cependant, ne donner à vos enfants que l’usufruit d’un logement peut être une alternative intéressante pour économiser des impôts.

Que signifie être usufruitier d’un appartement?

Être usufruitier, c’est pouvoir jouir du logement, même si l’on n’en est pas propriétaire, mais avec l’obligation de le conserver. Seule la personne qui en est propriétaire et bénéficiaire effectif peut être considérée comme propriétaire de la pleine propriété du bien.

Ainsi, l’usufruitier a le droit d’utiliser la maison et de la louer, s’il le souhaite. Mais il a aussi des obligations, telles que l’entretien et la conservation de la maison, ainsi que la prise en charge des réparations ordinaires et le paiement de la taxe foncière (IBI). Le copropriétaire ne paiera que les réparations extraordinaires. Et les charges de la communauté de propriétaires.

Salvador Salcedo, associé du cabinet d’avocats Ático Jurídico, rappelle que l’usufruit d’un appartement donné peut être établi temporairement ou à vie et au profit d’une ou plusieurs personnes.

Pourquoi est-il intéressant de faire don de l’usufruit du logement et non de la propriété?

La donation d’une maison en pleine propriété est imposée par trois impôts différents : l’impôt sur les successions et les donations, la plus-value communale et l’impôt sur le revenu des personnes physiques. Le don doit payer le premier dans la communauté autonome où se trouve la propriété, et la plus-value municipale. Alors que le donateur doit payer de l’impôt sur le revenu pour le gain en capital qu’il a réalisé après le transfert de la maison.

La donation de l’usufruit d’un logement, en revanche, peut présenter un intérêt fiscal pour deux raisons. Car cela permettra aux donateurs, si le bien est loué, de déclarer moins de revenus locatifs et de payer moins d’impôt sur le revenu des personnes physiques. Et cela réduira également les coûts fiscaux du don, qui dans certaines autonomies peuvent être très élevés.

Fiscalité de la donation en usufruit

Comme indiqué, il appartient au donataire de prendre en charge la taxe de donation ainsi que la plus-value communale. Et le donateur, de son côté, paiera l’impôt sur le revenu des personnes physiques pour la plus-value que génère la transmission du droit d’usufruit.

Valorisation de l’usufruit et fiscalité en Taxe de Donation

Ne donner que l’usufruit du logement diminuera le coût fiscal de l’opération. Ceci est dû au mode de calcul de cet usufruit, qui se fait en se basant sur les règles de l’Impôt sur les Transmissions Patrimoniales (ITPAJD).

La chose habituelle dans ces cas est que l’usufruit donné est à vie. Dans ce cas, sa valeur sera calculée en appliquant la formule suivante prévue par le règlement ITPAJD (89 ans de l’usufruitier x valeur totale de l’appartement).

Ainsi, si un contribuable de 60 ans reçoit en donation l’usufruit d’un bien immobilier dont la valeur est de 200.000 euros, la valorisation de l’usufruit ne sera que de 78.000 euros. Et ce, en tenant compte du fait que l’usufruit ne représentera que 29% de la valeur totale du bien (89 – 60 = 29%). Et que 29 % de la valeur du bien est de 58.000 euros (200.000 x 39 %).

Imposition dans l’impôt communal sur les plus-values

Comme indiqué, le donataire paiera l’impôt sur les donations pour la cession gratuite de l’usufruit de l’appartement, évalué comme indiqué précédemment. Et aussi le versement de la plus-value communale. Et c’est cela, rappelons que cet impôt ne s’applique pas seulement à l’acquisition par donation du terrain, mais aussi à la constitution de droits réels de jouissance et de jouissance, tel que le droit d’usufruit.

José María Salcedo, partenaire d’Ático Jurídico, rappelle que « si le don a été effectué dès l’entrée en vigueur de la nouvelle réglementation fiscale (décret-loi royal 26/2021), l’impôt sera calculé en appliquant les nouveaux coefficients approuvés , et qu’ils taxent également la constitution de droits réels dans un délai inférieur à un an. Toutefois, dans ce cas, les pourcentages prévus par la loi seront appliqués à la partie de la valeur cadastrale du terrain, qui représente la valeur de l’usufruit, calculée en appliquant les règles établies aux fins de l’ITPAJD. »

Le partenaire d’Ático Jurídico rappelle que, pour la constitution de droits réels de jouissance et de jouissance, limitant le domaine, tel que l’usufruit, la possibilité de calculer l’assiette fiscale en fonction de la plus-value réellement obtenue n’est pas prévue.

Paiement de l’impôt sur le revenu des personnes physiques

Enfin, José María Salcedo rappelle que ces dons sont également taxés à l’impôt sur le revenu des personnes physiques. Mais, dans ce cas, ce sera le donateur, et non le donataire, qui devra payer des impôts sur le gain obtenu, le cas échéant. Et ce, en raison de la différence entre la valeur d’acquisition et de transmission du droit d’usufruit.

Cependant, l’article 37.1k de la loi 35/2006 doit être pris en compte. Cette disposition prévoit que, pour le calcul de la plus ou moins-value, la valeur d’acquisition du droit doit être réduite, proportionnellement, au temps pendant lequel le propriétaire n’a pas perçu de revenus du capital immobilier.

Comment faire un don avec l’usufruit

Les démarches pour faire don de l’usufruit du logement sont simples :

- Signer l’acte public de donation devant un notaire.

- Faire face aux impôts pour la donation de l’usufruit susvisé.

- Enregistrer la donation dans le registre de la propriété pour enregistrer qui est le nouvel usufruitier.

- Cependant, si vous souhaitez faire don de la totalité du logement, et pas seulement de l’usufruit, vous devrez prendre en compte les différents avantages fiscaux prévus dans chaque Communauté autonome.

Combien vous devez payer pour faire don d’une maison dans chaque communauté autonome

Chaque CC.AA.réglemente cette taxe d’une manière et les bonus sont différents

La communauté de Madrid

Le don d’un logement ou de tout bien est rémunéré à 99% lorsque le bénéficiaire est descendant (enfant, petit-enfant…), conjoint ou ascendant (parents, grands-parents…) et adopté. Cela signifie que vous n’aurez à payer que 1% de taxe sur les dons.

Voyons le avec un exemple : Un père fait don à son fils d’un bien immobilier, situé dans la Communauté de Madrid, dont la valeur est de 200.000 euros. Le fils, qui est celui qui reçoit le don, doit payer l’impôt sur le don. Une fois les calculs appropriés effectués, vous obtiendriez un taux d’imposition de 31.621,21 euros et en appliquant le bonus que la Communauté de Madrid réglemente depuis le 01/01/2006, vous ne paieriez que 316,21 euros (1% de 31 621,21 euros).

Pour les dons intervenus depuis le 1er janvier 2019 entre oncles et neveux (garantie au troisième degré par consanguinité), une réduction de la taxe sur les dons de 10 % sera appliquée. Et si le don est entre frères et sœurs, le bonus sera de 15 %.

Catalogne

En Catalogne, les dons aux descendants d’une maison qui est la première ou la maison habituelle ou le don d’argent destiné à l’achat d’une maison habituelle sont subventionnés jusqu’à 95% de la valeur de la maison ou du montant donné, avec un maximum abattement 60.000 euros (ce montant peut atteindre 120.000 euros pour les boursiers ayant un niveau de handicap égal ou supérieur à 65 %). Dans le cas de dons monétaires, la réduction peut être appliquée à ceux effectués trois mois avant l’achat de la maison.

Le donataire doit remplir les conditions suivantes :

La donation doit être faite dans un acte public indiquant que la destination de la donation est la résidence habituelle. En cas de don d’argent, l’acte sera délivré dans un délai maximum d’un mois à compter de la réception de l’argent et le bénéficiaire ne peut être âgé de plus de 36 ans, sauf s’il a un handicap égal ou supérieur à 65%. Par ailleurs, la base imposable du compte de résultat ne peut excéder 36.000 euros.

Le don d’argent ne bénéficie d’aucune réduction.

Andalousie

Dans cette communauté autonome, il y a une réduction de 99% des sommes versées aux descendants pour l’acquisition de leur première résidence habituelle. La base de réduction maximale est de 120.000 euros, pour les moins de 35 ans. Et 180.000 euros, pour les personnes handicapées, avec un degré de handicap égal ou supérieur à 33%. Il existe également une réduction propre de 99% pour le don de résidence habituelle aux descendants handicapés, avec une base maximale de la réduction de 180.000 euros.

En revanche, si ce qui est donné est directement une propriété, au lieu d’argent, alors il n’y a pas de réduction.

Baléares

Dans cette région, il existe deux réductions liées au logement, mais incompatibles l’une avec l’autre. Le don qui est subventionné est celui d’une résidence habituelle. Ainsi, en cas de donation d’un bien qui constituera la première résidence habituelle du donataire, constatée au profit des enfants ou descendants du donateur âgés de moins de 36 ans ou handicapés, présentant un degré d’incapacité physique ou sensorielle égal ou supérieur à 65 % ou degré psychique égal ou supérieur à 33 %, une réduction de 57 % est appliquée à la valeur réelle dudit bien à condition que les conditions suivantes soient remplies :

- Le donataire a la pleine propriété de la maison.

- Que les revenus du donataire de l’année précédant l’acquisition, conformément au calcul de l’impôt sur le revenu, ne dépassent pas 18.000 €.

- Que la valeur réelle de la maison ne dépasse pas 180.000 €.

- Que la superficie construite de la maison acquise ne dépasse pas 120 mètres carrés.

- La résidence du donataire effectivement dans le logement acquis pendant au moins trois ans à compter de la date d’acquisition.

Dans le cas où la donation est de l’argent pour l’achat d’une résidence habituelle des parents aux enfants ou autres descendants, le donataire bénéficie d’une réduction de 57% de l’assiette fiscale à condition que les conditions suivantes soient remplies :

- Que la donation soit formalisée par un acte public, dans lequel est énoncée la volonté que l’argent donné soit utilisé pour l’acquisition du premier domicile de l’enfant ou du descendant qui doit constituer sa résidence habituelle.

- Le donataire n’a pas 36 ans à la date de formalisation de la donation.

- Que le logement soit acquis dans un délai maximum de six mois à compter de la formalisation de la donation.

- Que le patrimoine préexistant du donataire n’excède pas 400.000 euros à la date de formalisation de la donation.

- L’assiette maximale de la réduction est de 60.000 euros en règle générale, même si en cas d’invalidité du donataire elle est portée à 90.000 euros.

Estrémadure

Dans cette région, il existe deux types de réductions liées au logement. D’une part, il y a une réduction de 99% du montant du don en argent pour l’achat d’un premier logement qui constituera la résidence habituelle du bénéficiaire : enfants et descendants, majeurs ou mineurs émancipés. Le plafond est de 122.000 euros. Les exigences qui doivent être remplies sont les suivantes :

Conditions:

- Que la donation soit formalisée par un acte public.

- Que la volonté d’affecter les sommes versées à l’acquisition de la première résidence habituelle soit expressément mentionnée dans l’acte authentique.

- Que le logement soit acquis dans les 6 mois à compter de la date de la donation.

- Que ce soit une maison située en Estrémadure.

- Que la maison demeure dans le patrimoine du donateur pendant les 5 ans suivant son acquisition.

- Pour son application effective, elle doit être expressément demandée dans le délai réglementaire de présentation de l’auto-évaluation ou de la déclaration.

En cas de donation directe d’un logement (cela devrait toujours être l’usage pour le bénéficiaire), la réduction est également de 99 % de la valeur nette d’acquisition du logement, dans la limite de 122.000 euros. Et les bénéficiaires sont encore une fois les enfants et descendants, majeurs ou mineurs émancipés. Les exigences qui doivent être remplies sont :

- Que la maison soit déjà construite.

- Qu’il soit expressément stipulé dans l’acte public la volonté d’affecter le bien pour constituer la première résidence habituelle du donataire.

- Que le domaine complet soit transmis.

- Qu’elle constitue la première résidence habituelle du donataire.

- Que ce soit une maison située en Estrémadure.

- Que la maison demeure dans le patrimoine du donateur pendant les 5 ans suivant son acquisition.

- Pour son application effective, elle doit être expressément demandée dans le délai réglementaire de présentation de l’auto-évaluation ou de la déclaration.

Communauté Valencienne

Il n’y a pas de prime à tempérament, mais une réduction de l’assiette fiscale entre parents et enfants et entre grands-parents et petits-enfants, si le père ou la mère est décédé avant le don. Si une maison d’une valeur de 250.000 euros est donnée, un abattement de 100.000 euros est appliqué, dont l’assiette fiscale serait de 150.000 euros et sur ce montant la taxe de donation est appliquée. Si la maison ou l’argent donné est inférieur à 100.000 euros, la taxe sur les dons n’est pas payée. Ce plafond de 100.000 euros est cumulable sur une période de 5 ans.

Dans le cas où les descendants ont moins de 21 ans, la réduction de l’assiette fiscale est de 100.000 euros, majorée de 8.000 euros par année jusqu’à 21 ans (avec un abattement maximum de 156.000 euros).

Bien entendu, les conditions suivantes doivent être remplies :

- Que le donataire dispose d’un patrimoine avant la donation jusqu’à 600.000 euros.

- Que le don soit fait dans un acte public (ou ainsi formalisé dans le délai de déclaration).

- Que, lorsque les biens donnés sont constitués d’espèces, l’origine des biens que le donateur transmet et les moyens effectifs en vertu desquels la remise des biens donnés est produite sont justifiés dans l’acte public.

- Que la livraison des sommes monétaires s’effectue par carte de crédit ou de débit, virement bancaire, chèque nominatif ou dépôt en comptes dans des établissements de crédit.

- En cas d’invalidité du bénéficiaire, la réduction peut être de 120.000 euros ou 240.000 euros si le degré d’invalidité est égal ou supérieur à 65%, et avec un handicap mental, avec un degré d’invalidité égal ou supérieur à 33% .

De plus, il y a une nouvelle réduction de 95%, jusqu’à 60.000 euros, sur les dons en espèces en faveur des femmes victimes de violences de genre afin d’acheter une maison habituelle située dans la Communauté valencienne.

Autres exigences:

- La maison doit être achetée dans les 12 mois suivant le don. S’il y a plusieurs dons, le terme sera calculé à partir de la date du premier don. La réduction ne s’appliquera pas aux dons d’argent après l’achat du logement, sauf en cas d’acquisition avec un prix différé ou de financement externe, à condition qu’il soit prouvé que le montant d’argent donné a été alloué dans le même délai d’un an au paiement du prix en attente ou à l’annulation totale ou partielle du crédit.

- Le donataire ne peut être propriétaire d’un autre logement, à moins que ce ne soit celui qu’il partageait avec l’agresseur.

- La donation doit être formalisée par un acte public exprimant la volonté que l’argent donné soit utilisé pour l’acquisition du logement ou, le cas échéant, pour le paiement du prix en souffrance ou pour la résiliation totale ou partielle du crédit.

Castilla y Leon

Dans le don d’argent destiné à l’acquisition du premier domicile habituel effectué par les ascendants, les adoptants ou par les personnes ayant effectué un placement permanent ou pré-adoptant, une réduction de 99% du montant du don sera appliquée , à condition qu’ils remplissent les conditions suivantes :

- Que le donataire est âgé de moins de 36 ans ou est considéré comme une personne handicapée d’un degré égal ou supérieur à 65% à la date de la formalisation du don.

- Que le plein montant du don soit utilisé pour l’achat de la première résidence habituelle.

- Que la maison est située sur le territoire de la Communauté de Castilla y León.

Que l’acquisition du logement s’effectue dans le délai d’auto-évaluation de l’impôt correspondant à la donation, devant fournir le document dans lequel la vente est formalisée. Ce document doit mentionner le don reçu et son application au paiement du prix de la résidence habituelle.

2. Le montant maximum du don ayant droit à réduction sera de :

- 180.000 euros, en général.

- 250.000 euros, lorsque le donataire a le statut juridique de personne handicapée égale ou supérieure à 65%.

Castilla La Mancha

Dans cette région, les contribuables donateurs (conjoints, descendants ou ascendants) peuvent dans tous les cas appliquer un abattement de 95 % de la cotisation. Mais regardons-le plus en détail :

Déclarations fiscales dont la base imposable est inférieure à 120.000 euros, soit un bonus de 95 % de la quotité fiscale.

Déclarations fiscales dont la base imposable est égale ou supérieure à 120.000 euros et inférieure à 240.000 euros, une prime de 90 % du taux d’imposition.

Déclarations fiscales dont la base imposable est égale ou supérieure à 240.000 euros, une prime de 85 % de la quotité fiscale.

Les exigences qui doivent être remplies sont les suivantes :

- La cession doit être formalisée par un acte public qui doit mentionner expressément l’origine et la localisation des biens cédés.

- Le bien doit être conservé à l’actif de l’acquéreur pendant les cinq années suivant la date d’accumulation de la taxe.

- Il existe également une réduction de 95 % lorsque le bénéficiaire a un degré d’invalidité avéré égal ou supérieur à 65 %. Le même pourcentage de remise sera appliqué aux contributions aux biens protégés des personnes handicapées, prévues par la loi 41/2003.

Murcia

Le contribuable de l’Impôt de Donation qui a reçu par donation la pleine propriété d’un bien situé dans la Région de Murcie qui va constituer sa résidence habituelle, ou une donation monétaire destinée à l’acquisition ou à la construction de sa résidence habituelle, a le droit de pratiquer une réduction de 99% sur la valeur réelle du bien ou sur le montant perçu, dans la limite de 150.000 euros. Tout excédent pouvant survenir dans la valeur réelle du bien ou dans le don en espèces sur ce montant est imposé au taux fixe de 7 %.

Mais vous devez remplir les conditions suivantes :

- Que le donataire est conjoint, descendant ou adopté et ascendants ou adoptants.

- Que le don et sa destination soient formalisés dans un document public. Dans le cas d’un don en espèces, ledit document public doit indiquer l’origine des fonds donnés.

- Que le donataire n’a pas d’autre domicile en propriété au moment de la formalisation de l’acte public.

- Que, dans le cas d’un don monétaire, l’argent reçu est affecté à l’acquisition du logement dans un délai maximum d’un an à compter du premier don, ou à la construction de celui-ci dans un délai maximum de quatre ans à partir du moment où il a été fait, a produit le premier don.

Si ce qui est donné est un terrain pour construire une résidence habituelle, la remise est de 99% de la valeur réelle, dans la limite de 50.000 euros. Tout excédent pouvant survenir dans la valeur réelle du site sur ce montant est taxé au taux fixe de 7%. Mais vous devez remplir les conditions suivantes :

- Que le bénéficiaire est le conjoint, les descendants ou adoptés et les ascendants ou adoptants.

- Que le don implique l’acquisition de la pleine propriété de l’ensemble du site. Si la donation est faite à plusieurs contribuables, chacun d’eux peut appliquer la réduction sur la partie proportionnelle du bien acquis.

- Que le don et sa destination soient formalisés dans un document public.

- Que la maison soit construite dans un délai maximum de quatre ans à compter de l’octroi de l’acte de donation publique.

- Que le contribuable ne possède pas un autre logement en propriété au moment de la formalisation de l’acte public de donation.

Les îles Canaries

Il y a une réduction de l’assiette fiscale pour les dons d’argent pour l’achat ou la réhabilitation d’un logement habituel. Ainsi, le don d’argent aux descendants ou adoptés de moins de 35 ans leur donne droit à une réduction de 85 %, dans la limite de 24.040 euros. Si le contribuable est invalide, avec un degré d’invalidité supérieur à 33 %, la réduction est de 90 %, et le plafond est de 25.242 euros. Si le degré d’invalidité dépasse 65 %, le pourcentage applicable est de 95 %, avec un plafond de 26.444 euros.

Les conditions à remplir sont :

- Le donataire a sa résidence habituelle aux îles Canaries.

- La donation doit être formalisée par un acte public et il doit être expressément indiqué que le montant en espèces donné a pour objet l’acquisition ou la réhabilitation, par le donataire, de sa résidence habituelle.

- Que le montant en espèces donné soit utilisé pour l’acquisition ou la réhabilitation de la première résidence habituelle du bénéficiaire.

- L’acquisition du logement doit être réalisée dans un délai de six mois à compter de l’accumulation de l’impôt prélevé sur la donation. S’il y a des dons successifs dans le même but, le délai court à compter de la comptabilisation du premier don. les oeuvres.

- La permanence du logement acquis ou réhabilité dans le patrimoine du bénéficiaire à titre de résidence habituelle pendant une durée minimale de cinq ans, à compter de son acquisition ou de l’achèvement de la réhabilitation.

La Rioja

Le don d’un logement pour une première résidence bénéficie d’une déduction d’honoraires, assise sur la valeur réelle du bien. Jusqu’à 150.253 euros de valeur immobilière la déduction est de 100 %, mais de 150.253 euros à 180.304 euros la déduction est de 80 %. De 180.304,01 euros à 210.354 euros la déduction est de 60 % ; de 210.354,01 euros à 240.405 euros la déduction est de 40 % ; de 240.405,01 euros à 270.455 euros, la déduction est de 20 %, et de 270.455,01 euros à 300.500 euros, la déduction est de 10 % ; et pour plus de 300.506 euros il n’y a plus aucun type de bonus.

Dans le cas où ce qui est donné est de l’argent pour acheter une maison habituelle des parents aux enfants, les deux doivent avoir résidé à La Rioja au cours des cinq années précédant le don. Pour cela, la déduction est de 100% de l’impôt.

Aragon

Les dons en faveur des enfants d’argent pour l’acquisition de leur première résidence habituelle ou d’un bien immobilier pour leur destination comme première résidence habituelle, dans l’une des communes de la Communauté autonome d’Aragon dans les deux cas, accorderont au donataire la droit à l’application d’une réduction de 100 % de l’assiette de l’impôt, dans les conditions suivantes :

- Le montant de cette réduction, qu’il y ait ou non un ou plusieurs dons, provenant d’un ou plusieurs donateurs, ajouté à celui des réductions restantes appliquées par le contribuable pour le concept « Dons » au cours des cinq dernières années ne peut excéder le montant de 250.000 euros. Dans le cas contraire, cette réduction du montant correspondant sera appliquée jusqu’à ce que ladite limite soit atteinte.

- Le patrimoine préexistant du contribuable ne peut excéder 100.000 euros.

- Le bien acquis ou reçu doit répondre aux conditions de résidence habituelle, établies par la réglementation en vigueur de l’État au 31 décembre 2012 pour la déduction pour investissement dans la résidence habituelle de l’impôt sur le revenu des personnes physiques.

- Dans le cas d’un don d’argent, l’acquisition du logement doit avoir été faite ou réalisée dans la période comprise entre les douze mois précédant le don et les douze mois suivant celui-ci.

- La résidence habituelle acquise ou reçue par la donation doit être maintenue, dans cet état, pendant les cinq années suivant l’acquisition.

- L’auto-évaluation correspondant au don auquel s’applique cet avantage doit être déposée dans le délai fixé pour celui-ci.

– Les donations en faveur du conjoint et des enfants, octroieront au donataire le droit d’appliquer une réduction de 100% de la base imposable de l’impôt, selon le régime suivant :

- Le montant de cette réduction, qu’il y ait ou non un ou plusieurs dons, d’un ou plusieurs donateurs, ajouté à celui des réductions restantes appliquées par le contribuable pour le concept « Dons » au cours des cinq dernières années, ne peut excéder 75.000 euros. . Dans le cas contraire, cette réduction du montant correspondant sera appliquée jusqu’à ce que ladite limite soit atteinte.

- Le patrimoine préexistant du contribuable ne peut excéder 100.000 euros.

L’autocotisation correspondant au don, dans laquelle s’applique cet avantage, doit être présentée dans le délai de paiement de l’impôt en période volontaire. - Cette réduction ne peut être appliquée lorsque, dans les cinq années précédant la date de constitution de l’impôt, le contribuable a appliqué la décote dont nous parlerons ci-après.

– Prime de quotité : le conjoint et les enfants du donateur peuvent appliquer une prime de 65% sur la quotité fiscale provenant des acquisitions entre vifs à but lucratif tant que la base imposable est égale ou inférieure à 500.000 euros. Aux fins du calcul de cette limite, il sera retenu la valeur totale des dons reçus par le donataire, incluant celui auquel s’applique ce boni, au cours des cinq années précédentes.

Ce bonus sera incompatible avec la réduction en faveur du conjoint et des enfants, analysée précédemment, en cas d’un même acte de libre transmission entre vifs.

Cantabrie

La donation d’un logement habituel du donataire, faite aux descendants et aux adoptés, est subventionnée à 99% jusqu’aux premiers 200.000 euros de la valeur réelle du logement donné. En revanche, et en cas de donation d’un terrain pour construire une maison qui constituera la résidence habituelle du donataire, la remise sur la quotité fiscale sera également de 99%, mais elle est appliquée sur les premiers 60.000 euros du valeur réelle du terrain donné.

Le don d’une maison à l’époux ou conjoint de fait est également subventionné à 99 %, jusqu’à concurrence des 200.000 premiers euros de valeur réelle de la maison donnée.

Si ce qui est donné est de l’argent pour acheter un logement par des descendants, des adoptés ou des époux ou conjoints de fait, il sera subventionné à 99 %, dans la limite de 100.000 euros. En outre, et dans les mêmes cas, 99% de la quote-part fiscale est réduite, jusqu’aux premiers 30.000 euros, dans le cas où l’objet en espèces du don est utilisé pour l’acquisition d’un terrain pour construire une habitation qui constituera le logement habituel résidence du donataire.

Asturies

Le don d’argent pour l’achat d’un logement classé comme protégé est subventionné à 95 % s’il est habituel pour le donataire et se situe au sein de la Principauté des Asturies, avec une limite de 60.000 euros (120.000 euros si le bénéficiaire est handicapé) . Seuls les descendants du donateur âgés de moins de 35 ans ou ayant un handicap égal ou supérieur à 65 % peuvent bénéficier de cette prestation, celle-ci devant être formalisée par un acte public. La maison doit être achetée six mois avant que l’impôt sur les donations ne soit exigible. Et la maison doit rester dans la propriété du donataire pendant au moins cinq ans.

Galice

En Galice, le don d’argent pour l’achat d’une maison habituelle en faveur des enfants et des descendants est subventionné à 95%, à condition que les conditions suivantes soient remplies : le bénéficiaire doit être âgé de moins de 35 ans, ou une femme qui est un victime de violence de genre. Dans le premier cas, il doit s’agir de l’acquisition de votre première résidence habituelle. Dans le second, vous ne devez pas être propriétaire d’un autre logement. Le montant du don ne doit pas excéder 60.000 euros. Le descendant doit acheter une maison en Galice dans les six mois suivant la donation.

Navarre

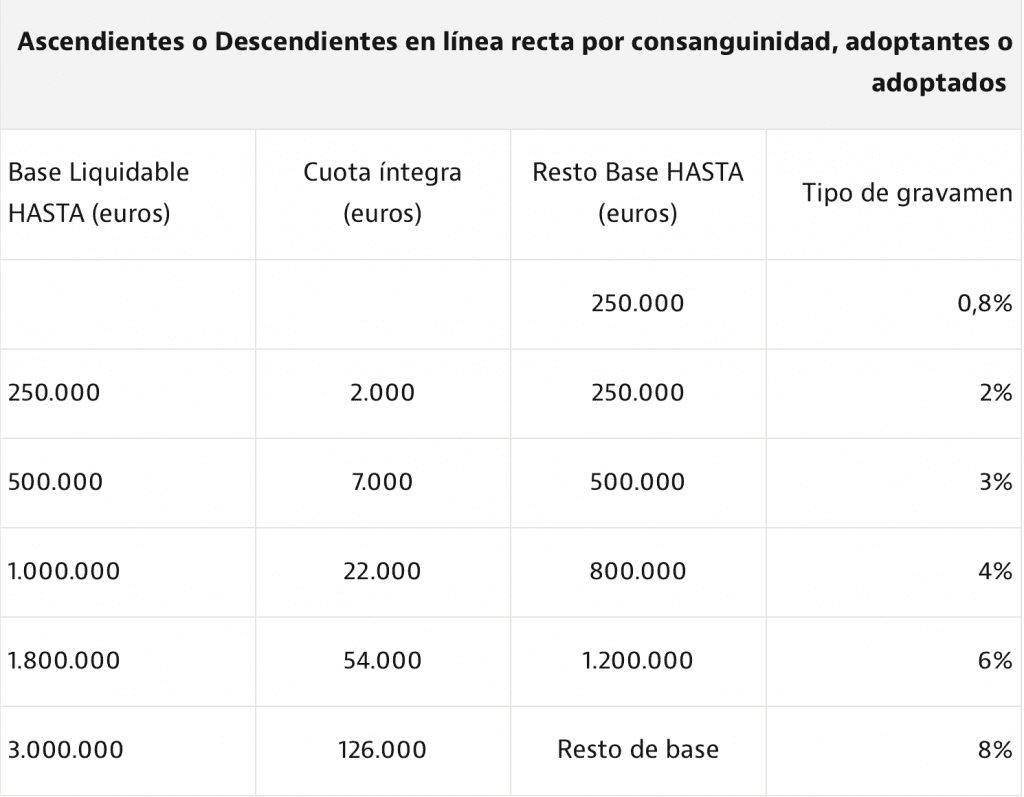

Dans cette région espagnole, le don au conjoint ou partenaire stable est soumis à un taux réduit de 0,8%. Pour le reste de la relation, le taux varie de 0,8 % à 8 %.

Pays Basque

Allava :

Dans cette province basque, le don d’une résidence habituelle est subventionné à 95 %, avec un plafond de 212.242 euros, à condition que le bénéficiaire ait vécu avec le donateur au cours des deux années précédant le don.

Biscaye :

Dans cette province basque, le don d’une résidence habituelle est subventionné à 95 %, avec un plafond de 212.242 euros, à condition que le bénéficiaire ait vécu avec le donateur au cours des deux années précédant le don. Cette réduction n’opère qu’à concurrence du montant qui y est établi.

Guipuzcoa :

Dans cette province basque, le don d’une résidence habituelle est subventionné à 95 %, dans la limite maximale de 207.112 euros, à condition que le bénéficiaire ait vécu avec le donateur au cours des deux années précédant le don.

Source : Paloma Martinez-Almeida, Idealista

Source photo : Gtres