La communauté madrilène est à nouveau la région la plus compétitive, tandis que la catalane reste à la dernière place. (Brainsre.news)

29/09/21

Madrid et la Catalogne sont, pour une année encore, les deux faces de la médaille fiscale en Espagne. Et c’est que, tandis que la Communauté de Madrid est la région la plus compétitive du pays en termes fiscaux, la catalane est placée en dernière position pour être celle qui applique le plus d’impôts.

Cela est démontré par la dernière étude de la Fondation pour l’avancement de la liberté et de la Fondation fiscale, qui analyse la fiscalité des régions autonomes et des trois provinces basques à travers plus de 60 variables liées aux principaux chiffres fiscaux : l’impôt sur le revenu, l’impôt sur la fortune, l’impôt sur les successions, l’impôt sur les transmissions patrimoniales et les actes juridiques documentés (ITP-IAJD) et les propres impôts autonomes (par exemple, sur les déversements, l’incinération des déchets ou des maisons vides). L’indice, selon l’étude, “permet aux dirigeants, hommes d’affaires et contribuables d’une communauté d’évaluer, de mesurer et de comparer leur régime fiscal avec celui des autres”.

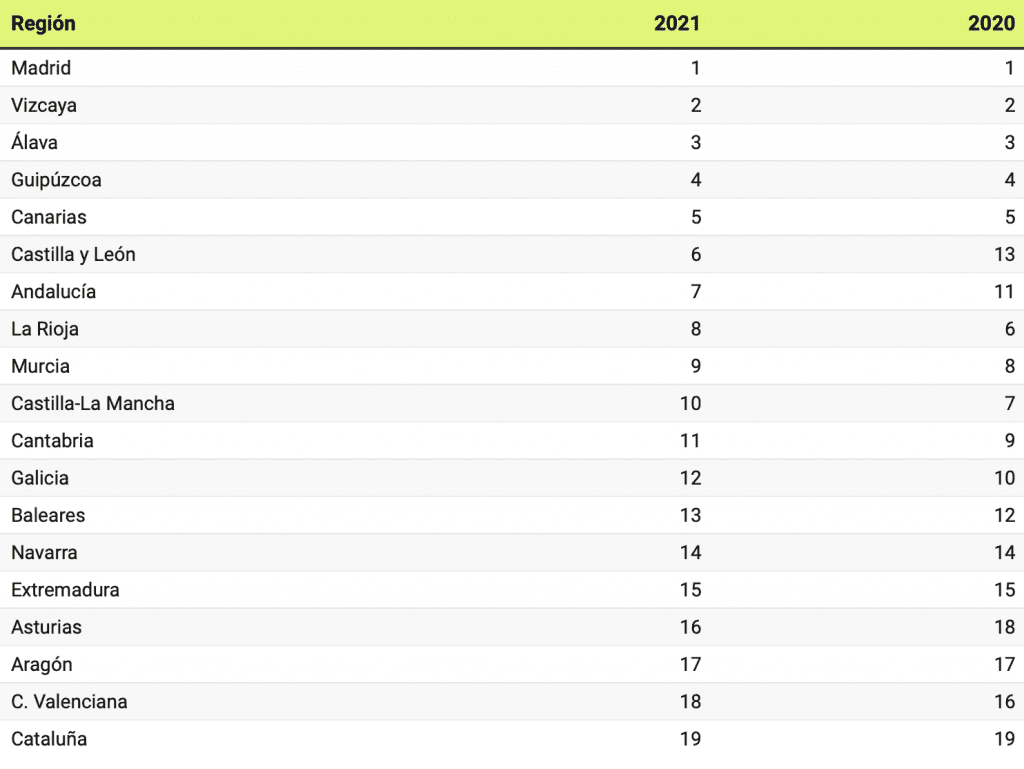

Compétitivité fiscale autonome en 2021

Dans l’édition de cette année, il n’y a aucun changement ni pour la première ni pour la dernière place. Comme en 2020, les régions d’Espagne les plus compétitives en termes fiscaux sont Madrid, les trois provinces basques et les îles Canaries, tandis que l’Aragon, la Communauté valencienne et la Catalogne sont les lanternes rouges du classement. En revanche, il y a eu des modifications dans les positions intermédiaires :

Indice autonome de compétitivité budgétaire

[Comparaison des deux dernières années]

Par exemple, Castilla y León monte de sept places dans le classement général à la sixième position, en réformant l’impôt sur les successions et en la plaçant en quatrième position dans le sous-indice correspondant. L’Andalousie monte de quatre places à la septième position, en réformant l’impôt sur le revenu en 2019, l’impôt sur la fortune en 2021 et en réduisant temporairement les taux d’imposition des transmissions patrimoniales et des actes juridiques documentés, à partir du moment. année.

Parmi ceux qui ont chuté, se distingue Castilla-La Mancha, qui a perdu trois places au classement mondial, à la dixième position, en raison de la montée en Andalousie, de Castilla y León et de l’amélioration du score de Murcia. De plus, en 2021, en n’ayant pas réglementé son propre taux d’impôt sur la fortune, Castilla-La Mancha est affectée par l’introduction d’un nouveau taux d’État, réduisant son score dans l’indice.

L’étude met en évidence la bonne note enregistrée par Madrid, Biscaye, Alava, Guipúzcoa et les îles Canaries dans chacune des cinq composantes du classement et rappelle que parmi les cinq communautés autonomes ayant le pire score dans chaque sous-indice, il n’y en a aucune. .

Dans le cas de Madrid, elle précise qu’« elle reste en première position, bien qu’elle n’ait pas procédé à des réformes fiscales ayant un impact sur son score », tandis que « Vizcaya, Álava et Guipúzcoa conservent respectivement la deuxième, la troisième et la quatrième position, en n’ayant pas entrepris de réformes fiscales majeures. Bien que pour l’année 2021 les communes n’aient pas déflaté le taux de l’impôt sur le revenu, elles ont relevé la limite établie en deçà de laquelle il n’y a pas d’obligation d’auto-évaluation de 12.000 euros à 14.000 euros. Avec cette mesure, les contribuables ayant un salaire brut égal ou inférieur à 14.000 euros par an n’auront pas à payer d’impôt sur le revenu ».

Concernant les communautés ayant le plus mauvais score global, l’étude souligne qu’« elles obtiennent des notes faibles dans presque toutes les composantes de l’indice, mais surtout dans les trois impôts les plus importants : Revenu, Patrimoine et Héritage. En 2021, aucune des cinq communes situées en fin de classement n’a entrepris de réformes fiscales qui permettraient d’améliorer leur score ».

En ce qui concerne la Catalogne, elle indique qu’elle “a deux fois plus d’impôts régionaux que les autres communautés” (un total de 15), et qu’elle présente des lacunes majeures dans la structure de l’indice de l’impôt sur le revenu, du patrimoine et des droits de succession ».

Dans le cas de la Communauté valencienne, rappelez-vous qu’« en 2021, elle introduit deux nouvelles sections dans l’impôt sur le revenu, augmentant le taux maximum à 29,5%. Il porte également le taux marginal maximum à 3,5 % de l’impôt sur la fortune et réduit le minimum exonéré. Enfin, il introduit une nouvelle taxe propre sur les maisons vides “, en plus d’avoir l’un des systèmes les plus lourds en termes de successions, de transferts d’actifs et d’actes juridiques documentés, ainsi que des scores faibles dans absolument toutes les composantes de l’indice”. Quelques mesures qui le font rester dans l’avant-dernière position.

Concernant l’Aragon, il souligne que « c’est parmi les pires régions dans trois impôts clés à la fois : Revenu, Héritage et Patrimoine. De plus, en 2021, n’ayant pas régulé son propre taux pour l’ISF, elle a été affectée par l’introduction d’un nouveau taux d’Etat, réduisant son score dans l’indice correspondant ».

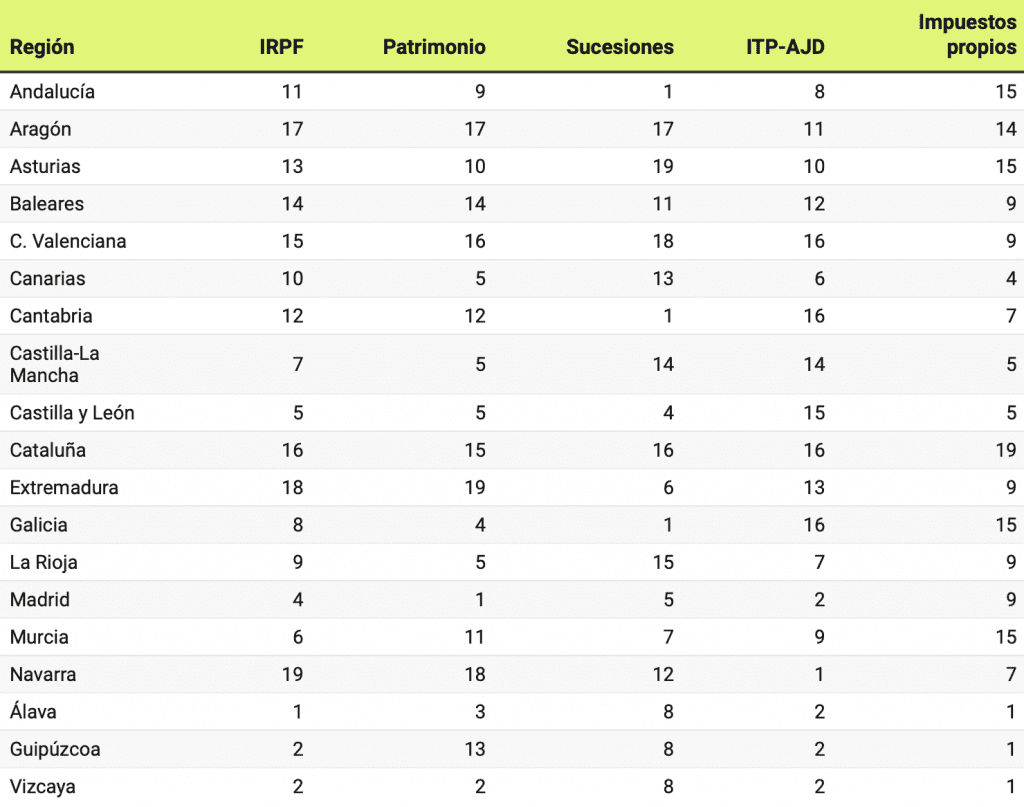

Le classement régional par taxes

L’étude précise que l’indice de compétitivité fiscale autonome est un indice hiérarchique conçu à partir de cinq composantes : impôt sur le revenu, impôt sur la fortune, impôt sur les successions, taxe sur les transmissions patrimoniales (ITP) et actes juridiques documentés (AJD), et les propres taxes régionales. Et c’est la position générale qu’occupe chaque autonomie dans chaque chiffre fiscal, avec des liens dans certains cas :

Classement de la compétitivité fiscale par taxes

Position de chaque région dans le classement 2021

L’importance de la fiscalité pour l’économie

En plus de préciser la situation régionale, l’étude insiste sur les effets de la fiscalité sur la génération de croissance économique.

Plus précisément, il explique que « les impôts affectent les décisions des entreprises, la localisation des entreprises, la création et le maintien d’emplois, la compétitivité, la transparence du système fiscal et la force de l’économie à long terme. Mais surtout, les impôts réduisent les bénéfices des entreprises et le revenu disponible des contribuables. Si les impôts augmentent, le coût est répercuté soit sur les consommateurs via des prix plus élevés, soit sur les travailleurs (salaires inférieurs ou moins d’emplois) ou sur les actionnaires (via des dividendes plus faibles). Ainsi, un territoire avec des coûts fiscaux plus faibles sera plus attractif pour l’investissement des entreprises et aura tendance à connaître une croissance économique ».

Toute réforme fiscale, ajoute-t-il, « modifiera en quelque sorte la position concurrentielle de la communauté par rapport à ses voisins, avec le reste du pays et même au niveau mondial. En fin de compte, cela affectera la position de la communauté autonome en tant que lieu de vie et de commerce ».

Et il conclut par une mise en garde : « Lorsque le système fiscal est faussé par des décisions et des motivations politiques, les décisions commerciales sont moins susceptibles d’être prises en réponse aux forces du marché. Pour cette raison, l’indice récompense les communautés autonomes qui minimisent la distorsion économique induite par les impôts. En outre, l’indice veut aider à identifier les communautés autonomes qui offrent de meilleures conditions fiscales pour les contribuables et les entreprises ».

Des recommandations pour chaque autonomie

Le document de la Fondation pour l’Avancement des Libertés et de la Fondation Fiscale résume également les principales mesures que chaque territoire devrait prendre pour gagner en compétitivité fiscale. Voici les lignes directrices données à chacun d’eux :

Andalousie

- Réformer l’impôt sur le revenu en réduisant les taux d’imposition de toutes les sections immédiatement (pas échelonné, comme dans la réforme de 2019), avec un taux d’imposition maximum de 20-21%.

- Dans l’impôt sur les successions et les donations, appliquer au groupe III les mêmes bonifications et réductions que celles actuellement appliquées aux groupes I et II, afin d’abroger définitivement l’impôt.

- Abroger l’impôt sur la fortune ou le réduire à 100 %. Si cela n’est pas possible, avancer à 2021 l’introduction des taux d’imposition prévus pour 2022.

- Fixer le taux d’imposition pour AJD à 0,5% – 0,75% et pour les transferts d’actifs déficitaires (TPO) à 6%. S’il n’est pas possible de pérenniser la réforme transitoire approuvée en 2021.

- Supprimer ou réduire à trois au maximum le nombre d’impôts autonomes.

Aragón

- Réformer l’impôt sur le revenu en réduisant immédiatement les taux d’imposition de toutes les sections avec un taux d’imposition maximum de 20-21%.

- Réformer drastiquement l’impôt sur les successions et les donations jusqu’à ce qu’il soit ramené au niveau de la Cantabrie, de l’Andalousie ou de la Galice et appliquer les mêmes bonifications et réductions au groupe III que celles actuellement appliquées aux groupes I et II, afin d’abroger définitivement l’impôt.

- Abroger l’impôt sur la fortune ou le réduire à 100 %. Si cela n’est pas possible, augmenter le minimum exonéré à 700 000 euros et baisser le taux d’imposition.

- Fixer le taux d’imposition AJD à 0,5% – 0,75% et le TPO à 6%.

- Supprimer ou réduire à trois au maximum le nombre d’impôts autonomes.

Asturies

- Réformer l’impôt sur le revenu en réduisant immédiatement les taux d’imposition de toutes les sections avec un taux d’imposition maximum de 20-21%.

- Réformer drastiquement l’impôt sur les successions et les donations, car les Asturiens sont, de loin, ceux qui paient le plus cet impôt. La taxe devrait être réduite au niveau de la Cantabrie, de l’Andalousie ou de la Galice et les mêmes rabais et réductions appliqués au groupe III que ceux actuellement appliqués aux groupes I et II, afin d’abroger définitivement la taxe.

- Abroger l’impôt sur la fortune ou le réduire à 100 %. Si cela n’est pas possible, faire correspondre le taux d’imposition à la taxe d’État appliquée en 2020.

- Fixer le taux d’imposition AJD à 0,5% – 0,75% et le TPO à 6%.

- Supprimer ou réduire à trois au maximum le nombre d’impôts autonomes.

Baléares

- Réformer l’impôt sur le revenu en réduisant immédiatement les taux d’imposition de toutes les sections avec un taux d’imposition maximum de 20-21%.

- Réformer drastiquement l’impôt sur les successions et les donations, en le réduisant au niveau de la Cantabrie, de l’Andalousie ou de la Galice et en appliquant au groupe III les mêmes bonifications et réductions que celles actuellement appliquées aux groupes I et II, afin de l’abroger définitivement.

- Abroger l’impôt sur la fortune ou le réduire à 100 %. Si cela n’est pas possible, faire correspondre le taux d’imposition à la taxe d’État appliquée en 2020.

- Fixer le taux d’imposition AJD à 0,5% – 0,75% et le TPO à 6%.

- Éliminer les impôts de cette communauté autonome.

Communauté Valencienne

- Réformer l’impôt sur le revenu en réduisant immédiatement les taux d’imposition de toutes les sections avec un taux d’imposition maximum de 20-21%.

- Réformer drastiquement l’impôt sur les successions et les donations, en le réduisant au niveau de la Cantabrie, de l’Andalousie ou de la Galice et en appliquant au groupe III les mêmes bonifications et réductions que celles actuellement appliquées aux groupes I et II, afin de l’abroger définitivement.

- Abroger l’impôt sur la fortune ou le réduire à 100 %. Si cela n’est pas possible, augmentez le minimum exonéré à 700.000 euros et rendre le taux d’imposition égal à la taxe d’État 2020.

- Fixer le taux d’imposition AJD à 0,5% – 0,75% et le TPO à 6%.

- Éliminer les propres impôts valenciens.

Les îles Canaries

- Réformer l’impôt sur le revenu en réduisant immédiatement les taux d’imposition de toutes les sections avec un taux d’imposition maximum de 20-21%.

- Abroger la réforme 2020 de l’impôt sur les successions et les donations, en réduisant l’impôt au niveau de la Cantabrie, de l’Andalousie ou de la Galice et appliquer les mêmes primes et déductions aux 3 groupes de parenté, afin d’abroger enfin l’impôt.

- Abroger l’impôt sur la fortune ou le réduire à 100 %. Si ce n’est pas possible, approuver un taux similaire à la taxe d’État 2020.

- Fixer le taux d’imposition AJD à 0,5% et TPO à 6%.

- Supprimer la taxe de décharge, une taxe supplémentaire décidée par cette communauté autonome.

Cantabrie

- Réformer l’impôt sur le revenu en réduisant immédiatement les taux d’imposition de toutes les sections avec un taux d’imposition maximum de 20-21%.

- Dans l’impôt sur les successions et les donations, appliquer au groupe III les mêmes bonifications et réductions que celles actuellement appliquées aux groupes I et II, en vue de l’abrogation définitive de cet impôt.

- Abroger l’impôt sur la fortune ou le réduire à 100 %. Si cela n’est pas possible, faire correspondre le taux d’imposition à la taxe d’État appliquée en 2020.

- Fixer le taux d’imposition AJD à 0,5% – 0,75% et le TPO à 6%.

- Éliminer les propres taxes cantabriques.

Castilla La Mancha

- Réformer l’impôt sur le revenu en réduisant immédiatement les taux d’imposition de toutes les sections avec un taux d’imposition maximum de 20-21%.

- Réformer drastiquement l’impôt sur les successions et les donations, en le réduisant au niveau de la Cantabrie, de l’Andalousie ou de la Galice et en appliquant au groupe III les mêmes bonifications et réductions que celles actuellement appliquées aux groupes I et II, afin de l’abroger définitivement.

- Abroger l’impôt sur la fortune ou le réduire à 100 %. Si cela n’est pas possible, augmenter le minimum exonéré et faire correspondre le taux d’imposition à celui de l’État appliqué en 2020.

- Fixer le taux d’imposition AJD à 0,5% – 0,75% et le TPO à 6%.

- Éliminer les impôts propres supplémentaires.

Castille et Leon

- Réformer l’impôt sur le revenu en réduisant immédiatement les taux d’imposition de toutes les sections avec un taux d’imposition maximum de 20-21%.

- Continuer à réformer l’impôt sur les successions et les donations, en le réduisant au niveau de la Cantabrie, de l’Andalousie ou de la Galice pour le groupe I. Appliquer les mêmes bonifications et réductions au groupe III que celles qui seront appliquées aux groupes I et II, afin d’abroger enfin ce.

- Abroger l’impôt sur la fortune ou le réduire à 100 %. Si cela n’est pas possible, augmenter le minimum exonéré et faire correspondre le taux d’imposition à celui de l’État appliqué en 2020.

- Fixer le taux d’imposition AJD à 0,5% – 0,75% et le TPO à 6%.

- Éliminer les propres impôts autonomes.

Catalogne

- Réformer drastiquement l’impôt sur le revenu des personnes physiques en réduisant immédiatement les taux d’imposition de toutes les sections et avec un taux d’imposition maximum de 20-21%.

- Réformer drastiquement l’impôt sur les successions et les donations, en le réduisant au niveau de la Cantabrie, de l’Andalousie ou de la Galice et en appliquant les mêmes bonifications et réductions aux groupes II et III que celles actuellement appliquées aux groupes I, afin de l’abroger définitivement. Abroger la réforme approuvée en avril 2020.

- Abroger l’impôt sur la fortune ou le réduire à 100 %. Si cela n’est pas possible, augmenter le minimum exonéré à sept cent mille euros et faire correspondre le taux d’imposition à la taxe d’État appliquée en 2020.

- Fixer le taux d’imposition AJD à 0,5% – 0,75% et le TPO à 6%.

- Supprimer ou réduire à trois au maximum le nombre d’impôts autonomes.

Estrémadure

- Réformer drastiquement l’impôt sur le revenu des personnes physiques en réduisant immédiatement les taux d’imposition de toutes les sections avec un taux d’imposition maximum de 20-21%.

- Réformer drastiquement l’impôt sur les successions et les donations, en le réduisant au niveau de la Cantabrie, de l’Andalousie ou de la Galice et en appliquant au groupe III les mêmes bonifications et réductions que celles actuellement appliquées aux groupes I et II, afin de l’abroger définitivement.

- Abroger l’impôt sur la fortune ou le réduire à 100 %. Si cela n’est pas possible, augmenter le minimum exonéré à sept cent mille euros et réduire considérablement le taux car il est le plus élevé appliqué, non pas en Espagne, mais dans le monde entier.

- Fixer le taux d’imposition AJD à 0,5% – 0,75% et le TPO à 6%.

- Éliminer les impôts de la communauté autonome.

Galice

- Réformer l’impôt sur le revenu en réduisant immédiatement les taux d’imposition de toutes les sections avec un taux d’imposition maximum de 20-21%.

- Réformer l’impôt sur les successions et les donations en appliquant au groupe III les mêmes bonifications et réductions que celles actuellement appliquées aux groupes I et II, afin de l’abroger définitivement.

- Abroger l’impôt sur la fortune ou le réduire à 100 %.

- Fixer le taux d’imposition AJD à 0,5% – 0,75% et le TPO à 6%.

- Supprimer ou réduire à trois au maximum le nombre d’impôts autonomes.

La Rioja

- Réformer l’impôt sur le revenu en réduisant immédiatement les taux d’imposition de toutes les sections, en appliquant un taux d’imposition maximum de 20 à 21 %.

- Réformer drastiquement l’impôt sur les successions et les donations, en le réduisant au niveau de la Cantabrie, de l’Andalousie ou de la Galice et en appliquant au groupe III les mêmes bonifications et réductions que celles appliquées aux groupes I et II, afin de l’abroger définitivement.

- Abroger l’impôt sur la fortune ou réintroduire le bonus de 75 %, voire 100 %. Si cela n’est pas possible, augmenter le minimum exonéré et faire correspondre le taux d’imposition à celui de l’État appliqué en 2020.

- Fixer le taux d’imposition AJD à 0,5% – 0,75% et le TPO à 6%.

- Éliminer les propres impôts autonomes.

Madrid

- Réformer l’impôt sur le revenu en réduisant les taux d’imposition annuellement ou en déflatant le taux et en augmentant les limites pour les descendants. Il devrait également réduire le taux d’imposition de la troisième tranche pour réduire l’impôt sur le revenu des personnes physiques sur les revenus compris entre 24.000 et 45.000 euros bruts par an.

- Réduire de 100 % les droits de succession pour les groupes I et II et porter la réduction du groupe III à celle actuellement appliquée pour les groupes I et II, afin de l’abroger définitivement.

- Maintenir la remise de 100 % sur l’impôt sur la fortune.

- Fixer le taux d’imposition AJD à 0,5%.

- Éliminer les propres impôts autonomes.

Murcie

- Réformer l’impôt sur le revenu en réduisant les taux d’imposition de toutes les sections immédiatement, et non en échelonnant, et en appliquant un taux d’imposition maximum de 20-21%.

- Réformer l’impôt sur les successions et les donations en réduisant l’impôt du groupe II à 100 % et en appliquant au groupe III les mêmes abattements et réductions que ceux actuellement appliqués aux groupes I et II, afin de l’abroger définitivement.

- Abroger l’impôt sur la fortune ou le réduire à 100 %. Si cela n’est pas possible, faites correspondre le taux d’imposition à la taxe d’État appliquée en 2020.

- Fixer le taux d’imposition AJD à 0,5% – 0,75% et le TPO à 6%.

- Éliminer ou réduire vos propres impôts à un maximum de trois.

Navarre

- Augmenter la réduction des revenus du travail jusqu’à 800 euros pour les revenus nets supérieurs à 50 000 euros. Augmenter les minimums personnels et familiaux de 50 %. Réduire l’IPRF dans toutes les tranches et fixer le maximum à 44%. Réduisez les sections de 11 à cinq.

- Réformer drastiquement l’impôt sur les successions et les donations en réduisant le taux d’imposition à 0,2% pour tous les groupes d’héritiers, en vue de son abrogation.

- Abroger l’impôt sur la fortune ou le réduire à 100 %. Si cela n’est pas possible, augmenter le minimum exonéré à 700 000 euros, augmenter la déduction pour logement à 400 000 euros et baisser les taux ; et augmenter le bouclier fiscal en l’assimilant à celui des communautés de régime commun.

- Ne modifiez pas l’ITP et l’AJD.

- Supprimer les taxes propres telles que la taxe sur la mise en décharge et l’incinération des déchets ou la taxe sur les grands établissements commerciaux.

Allava

- Réduire l’IPRF dans toutes les tranches et fixer le taux d’imposition maximum à 44%. Déflatez le taux de l’impôt sur le revenu des personnes physiques et augmentez les déductions pour les descendants, annuellement. Augmenter la prime pour le revenu net du travail et la rendre égale à celle des communautés de régime commun. Réduire le nombre de tranches d’imposition de huit à cinq.

- Réformer drastiquement l’impôt sur les successions et les donations en réduisant drastiquement le taux et en appliquant le même taux aux groupes I et II qu’au groupe 0, en vue de l’abroger.

- Abroger l’impôt sur la fortune ou le réduire à 100 %. Si cela n’est pas possible, augmenter le bouclier fiscal en l’assimilant à celui existant dans les communautés autonomes de régime commun et abaisser le taux d’imposition maximum à 2%.

- Abaisser le taux d’imposition de TPO à 6%.

Guipúzcoa

- Réduire l’IPRF dans toutes les tranches et fixer le taux d’imposition maximum à 44%. Augmenter la prime pour le revenu net du travail et la rendre égale à celle des communautés de régime commun. Déflatez le taux de l’impôt sur le revenu des personnes physiques et augmentez les déductions pour les descendants, annuellement. Réduisez les sections de huit à cinq.

- Réformer drastiquement l’impôt sur les successions et les donations en réduisant le taux et en appliquant le même taux aux groupes II et III qu’au groupe I, afin de l’abroger définitivement.

- Abroger l’impôt sur la fortune ou le réduire à 100 %. Si cela n’est pas possible, portez le minimum exonéré à huit cent mille euros et la déduction pour logement à quatre cent mille euros. Égaliser le bouclier fiscal à celui des collectivités à régime commun et abaisser le taux d’imposition maximum à 2%.

- Abaisser le taux d’imposition de TPO à 6%.

Biscaye

- Réduire l’IPRF dans toutes les tranches et fixer le taux d’imposition maximum à 44%. Augmenter la prime pour le revenu net du travail et la rendre égale à celle des communautés de régime commun. Déflater le taux de l’impôt sur le revenu des personnes physiques et augmenter les déductions pour les descendants, annuellement. Réduire le nombre de sections de l’impôt sur le revenu des personnes physiques de huit à cinq.

- Réformer drastiquement l’impôt sur les successions et les donations en réduisant le taux et en appliquant le même taux aux groupes II et III et IV qu’au groupe I, afin de l’abroger définitivement.

- Abroger l’impôt sur la fortune ou le réduire à 100 %. Si cela n’est pas possible, augmenter le bouclier fiscal en l’assimilant à celui existant dans les communautés de régime commun.

- Abaisser le taux d’imposition de TPO à 6%.

L’actualité fiscale à venir en 2022

Le 1er janvier, les modifications que le gouvernement a introduites dans la loi sur les mesures de prévention et de lutte contre la fraude fiscale entreront en vigueur, et parmi lesquelles l’arrivée d’une nouvelle valeur de référence qui déterminera les impôts qui doivent être payés par ceux qui se présentent acheter une maison d’occasion ou quiconque hérite ou reçoit une propriété en donation. C’est-à-dire qu’elle aura un impact sur les chiffres fiscaux liés aux opérations immobilières.

Les experts préviennent que cela signifiera une augmentation de l’imposition des différentes taxes qu’elle affecte. Plus précisément, l’impôt sur les transferts de patrimoine (ITP) pour ceux qui achètent une maison d’occasion, l’impôt sur les successions et les donations (ISD) pour ceux qui héritent ou reçoivent des dons et l’impôt sur la fortune.

Ainsi, le contribuable ne paiera pas d’impôts pour ce qu’a coûté la maison, mais pour sa valeur marchande : et la loi présume qu’il s’agit de la valeur de référence approuvée par la Direction générale du Cadastre.

Que suppose cette modification ? Cette valeur marchande sera calculée à partir des prix de vente des biens immobiliers, selon les informations fournies par les notaires et les greffiers, il n’y aura donc pas besoin de visiter le bien et, par conséquent, il n’y aura pas besoin de connaître l’état de conservation, les matériaux utilisés, s’il est rénové ou non, etc. De même, il ne tiendra pas compte du fait que la maison doit être rénovée et que l’acheteur l’a achetée moins cher que le prix du marché.

Autrement dit, le Trésor régional ne procédera plus à une visite ou à un contrôle sur place du bien vendu, hérité ou donné pour savoir si le contribuable a payé la juste valeur, mais la base imposable sera ladite valeur de référence agréée par le cadastre. Castilla-La Mancha utilise déjà cette nouvelle valeur de référence depuis 2015.

Au niveau régional, il convient également de rappeler que la Communauté de Valence et la Catalogne étudient la mise en œuvre de modifications fiscales dans les prochains mois. En Catalogne, par exemple, ils proposent de durcir l’impôt sur la fortune, un impôt inexistant dans d’autres autonomies comme Madrid, et dans d’autres pays européens. De son côté, le gouvernement valencien envisage d’approuver une «taxe de séjour», une mesure qui a suscité une grande indignation parmi les hommes d’affaires d’un secteur fortement touché par la pandémie.

Source : Idealista

Source photo : Freepik

Source données : Fundación para el Avance de la Libertad | Tax Foundation